一個持續四年半的漏洞

2024年,日本一家銀行內部舞弊案曝光。

一名負責保管鑰匙的資深職員,在四年半時間內,陸續盜走價值約5000萬港元的黃金和現金。

案件本身並不複雜——職員利用職務之便多次進入保管區域,將資產據為己有。

真正的問題在於:為什麼這場舞弊持續了四年半才被發現?

答案很簡單:傳統的紙本登記系統無法提供可靠的追蹤記錄。

當銀行進行例行盤點時,才發現資產短缺。但此時已無法回溯過去四年半究竟發生了什麼——誰在何時進入、停留多久、為何目的。所有記錄都可以事後修改,沒有任何數位化足跡可供查證。

這個案例揭示了一個被金融業長期忽視的問題:

當機構投入大量資源建立網絡安全防禦時,實體資產管理往往仍停留在最基礎的階段。

香港《保護關鍵基礎設施條例》的實質要求

2025年3月,香港立法會三讀通過《保護關鍵基礎設施(電腦系統)條例》,預計2026年1月正式生效。銀行和金融服務被列為八大受規管行業之一。

條例的核心要求包括:

設立電腦系統安全管理單位

制定安全管理計劃和應急計劃

至少每兩年進行一次風險評估及審核

報告重大安全事故(嚴重事故12小時內,其他48小時內)

定期參加安全演習

違反規定的機構最高可被罰款500萬元,並可能面臨每日額外罰款。

更多有關《保護關鍵基礎設施(電腦系統)條例》的資訊,可參閱:《保護關鍵基礎設施條例草案》三讀通過 哪類行業會受到影響?

雖然條例名稱強調「電腦系統」,但其立法目的是保護關鍵基礎設施免於損壞、失去功能或數據洩漏。換句話說,任何可能導致機構運作中斷的風險因素,都應該納入風險管理範疇。

實體資產管理的漏洞,正是這個範疇中容易被忽視的一環。

傳統鑰匙管理方式的三個結構性問題

在過去幾年接觸不同金融機構的過程中,我們觀察到實體資產管理普遍存在三個結構性問題:

問題一:缺乏可靠的追蹤記錄

大部分機構仍使用紙本登記簿記錄鑰匙借還。這種方式存在根本性缺陷:

-

記錄可以事後補簽或修改

-

筆跡無法進行有效驗證

-

歷史記錄難以快速檢索

-

無法提供符合審計標準的電子化證據

當內部稽核或外部監管機構要求提供存取記錄時,這些紙本記錄難以證明其完整性和真實性。

問題二:緊急情況下的授權管理失控

在實際運作中,經常出現需要緊急取用鑰匙的情況——週末系統維護、深夜故障處理、突發事件應對。這些情況下,往往會繞過正常的授權程序。

問題在於:這些臨時授權沒有留下完整的數位化記錄,事後無法核查:

-

誰批准了授權

-

基於什麼理由

-

鑰匙實際使用時間

-

是否按時歸還

這些看似微小的管理漏洞,長期累積下來會形成顯著的風險敞口。

問題三:人員變動帶來的權限管理困難

員工離職、調動、權限變更是機構日常運作的一部分。但在傳統管理模式下,很難確保:

-

所有鑰匙已被收回

-

鑰匙未被複製

-

相關權限已被及時撤銷

-

歷史記錄已被妥善歸檔

日本的案例正是這三個問題的綜合體現:缺乏追蹤、缺乏監督、缺乏及時的權限控制。

智能鑰匙管理系統的四個核心功能

面對這些結構性問題,智能鑰匙管理系統提供了系統化的解決方案。

以alfacloud系統為例,其核心功能可以歸納為四個方面:

功能一:多重身份驗證

系統支援多種身份驗證方式的組合:

-

RFID門禁卡

-

指紋識別

-

人臉識別(含活體檢測)

-

用戶ID + PIN碼

更重要的是,系統在每次取用時自動拍攝照片記錄。這不僅可以驗證身份,也為事後查核提供視覺化證據。這種設計確保了「人卡合一」——即使門禁卡被轉借,系統仍能識別實際使用者。

功能二:實時狀態追蹤

系統提供集中化的即時監控介面,顯示:

-

每把鑰匙的當前狀態(在位/外借)

-

借用者資訊

-

借用時間

-

預計歸還時間

當鑰匙逾期未還時,系統自動發送提醒通知。管理者可以在任何時間、任何地點查看所有鑰匙的使用情況,實現真正的「可視化管理」。

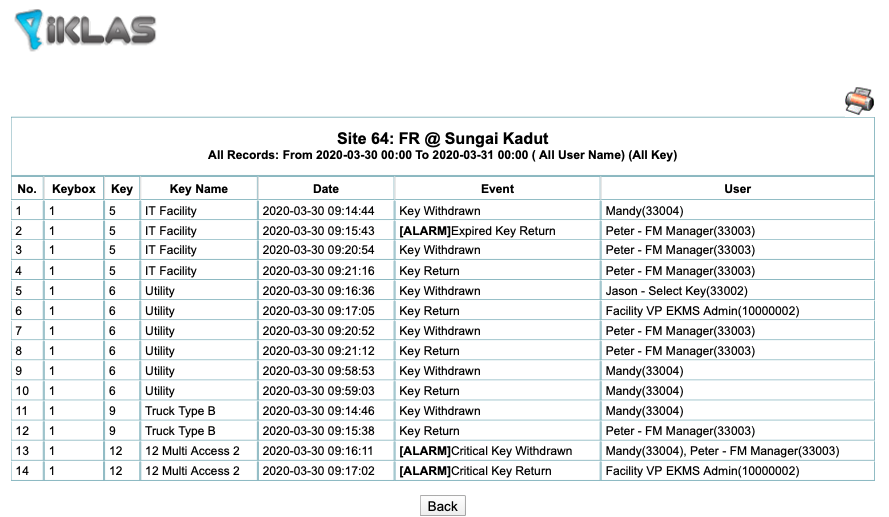

功能三:完整的審計軌跡

系統自動生成多種類型的報告:

-

交易記錄報告:記錄每次借還的完整細節(時間、人員、鑰匙編號、照片)

-

使用者活動報告:追蹤特定人員的所有鑰匙使用歷史

-

鑰匙狀態報告:分析鑰匙使用頻率,識別異常模式

-

系統審計日誌:記錄所有系統管理員操作

所有記錄均採用數位格式存儲,包含時間戳和數位簽章,確保記錄的完整性和不可篡改性。這些報告可以直接用於內部審計和監管機構的合規查核。

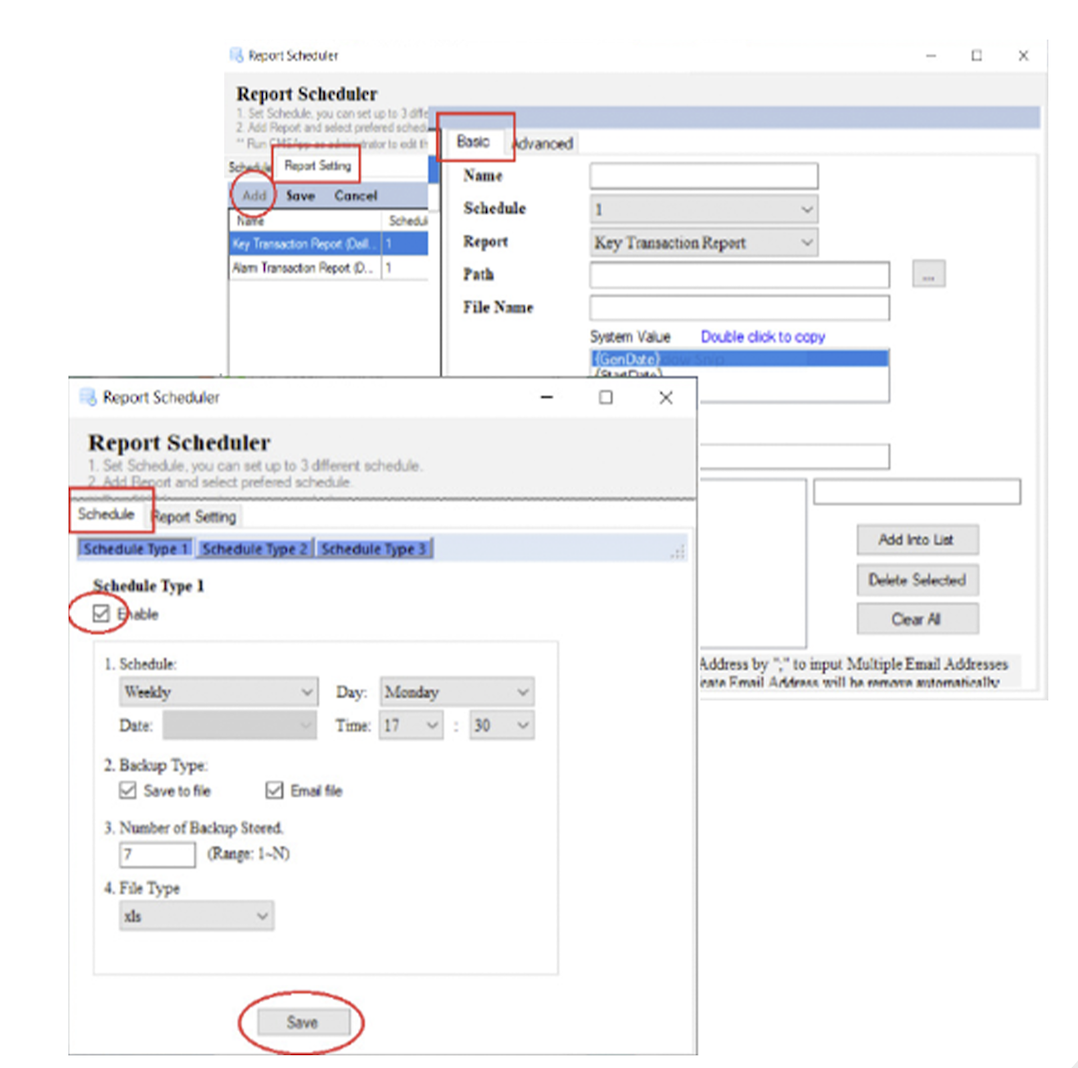

功能四:彈性的授權機制

系統在保持嚴格控制的同時,也提供必要的彈性:

-

遠程授權:管理者可透過手機應用程式批准緊急取鑰匙請求

-

多級授權:可為高風險鑰匙設定2-4人同時授權要求

-

時間權限控制:可限定特定鑰匙僅在工作時間內可取用

-

緊急旁路:在系統故障時仍可手動開啟,但所有操作會被記錄

-

脅迫警報:使用者在受到威脅時可觸發隱藏警報

這種設計確保了安全性與實用性的平衡。

亞太區金融機構的實施經驗

理論上的優勢需要實際案例來驗證。

我們在亞太區已為超過15家銀行和金融機構提供智能鑰匙管理解決方案,累積了豐富的實施經驗。

案例一:新加坡大型商業銀行

這家在亞太區擁有廣泛業務網絡的商業銀行,自2012年起在其安全指揮中心和數據中心部署智能鑰匙管理系統。系統覆蓋多個關鍵區域,包括:

-

安全指揮中心

-

數據中心機房

-

重要資產保管區域

實施後的主要成效:

-

實現100%數位化追蹤,消除人工記錄誤差

-

稽核報告準備時間從數天縮短至數小時

-

管理者可即時掌握所有鑰匙狀態

-

員工調動時權限自動更新,避免遺漏

這家銀行的風險管理部門表示,系統化管理大幅提升了內部控制的可靠性,也增強了向董事會和監管機構報告的信心。

案例二:區域性數據中心營運商

一家為多家金融機構提供數據中心服務的營運商,面臨多地點、多客戶的複雜管理需求。他們在多個數據中心部署了統一的智能鑰匙管理平台,實現:

-

集中化管理:總部可即時監控所有地點的鑰匙使用狀態

-

客戶分隔:不同客戶的區域採用獨立的權限設定

-

合規報告:自動生成符合各地監管要求的審計報告

-

異常預警:系統根據使用模式自動識別異常行為實施後,這家營運商不僅提升了內部管理效率,也增強了客戶對其安全管理能力的信心。

案例三:跨國金融集團

一家業務遍及多個市場的金融集團,在總部及主要分支機構部署了智能鑰匙管理系統。重點解決的問題包括:

-

統一標準:在不同地區實施統一的安全管理標準

-

權限同步:員工跨地區調動時,權限即時更新

-

集團監督:集團層面可監控各地的合規狀況

-

應急協調:在緊急情況下可快速協調各地的授權

這個案例展示了智能鑰匙管理系統在大型機構中的可擴展性和適應性。

實施經驗總結

基於這些實施經驗,我們觀察到幾個共同的成效:

-

效率提升:稽核準備時間平均減少80%以上

-

風險降低:異常使用行為的發現時間從數月縮短至數小時

-

合規改善:100%的機構表示系統幫助他們更好地滿足監管要求

-

成本節約:人工管理成本顯著降低,資源可投入更高價值的工作

這些成效說明,智能鑰匙管理系統在金融機構中已得到充分驗證。

決策者的五個評估問題

對於正在考慮是否實施智能鑰匙管理系統的決策者,建議從以下五個問題入手評估:

1. 合規性評估

「如果監管機構要求提供過去一年的關鍵區域存取記錄,我能在24小時內提供完整、可驗證的報告嗎?」

如果答案是否定的,這意味著機構在應對監管查核時存在潛在風險。

2. 即時可視性評估

「此刻,我能立即知道所有關鍵鑰匙的位置和狀態嗎?」

如果需要打電話詢問或查閱登記簿,這說明管理缺乏即時性。

3. 應急響應評估

「在週末或深夜需要緊急取用鑰匙時,我能在保持完整記錄的前提下,快速完成授權嗎?」

如果只能選擇「繞過程序」或「延誤處理」,這說明系統缺乏必要的彈性。

4. 事故調查能力評估

「如果發現資產異常,我能追溯過去三個月的所有相關存取記錄嗎?」

如果無法進行有效回溯,事故調查將缺乏基礎。

5. 效率成本評估

「我們每年在人工記錄、核對、稽核鑰匙管理上投入的時間成本是多少?這些資源能否用於更高價值的工作?」